Les appels sortants pour recréer de la proximité client

Si la digitalisation et l’automatisation des transactions sont appréciées parce que pratiques et efficaces, quid de la proximité client ?

Quid de ces précieuses conversations où le client faisait part de ses projets et où le conseiller pouvait rebondir en proposant à bon escient un produit ou une solution adaptée ? C’est tout le défi actuel des banques, assurances et mutuelles face à des clients qui ont plus que jamais le choix et dont la législation facilite de plus en plus la mobilité (loi sur la mobilité bancaire du 6 août 2015, loi sur la consommation du 17 mars 2014). Dans ce contexte, l’appel sortant, au moment opportun, redevient une arme efficace pour renforcer la proximité client et consolider la relation. Le mot important ici est évidemment « opportun », car on sait tous que le client ne veut plus se voir proposer des offres mal ciblées, proposées à tous au seul motif que c’est le produit que les conseillers sont priés de pousser à ce moment-là…

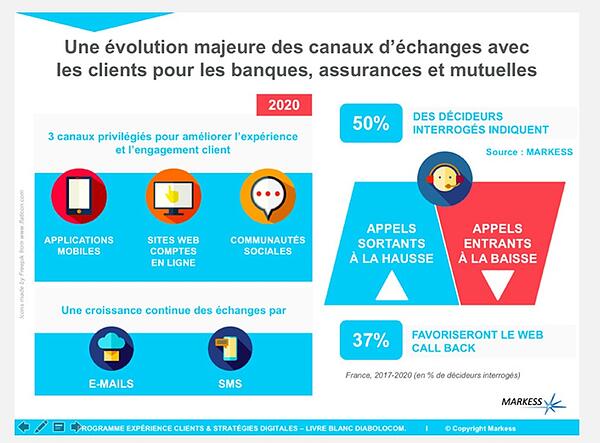

Ce n’est pas un hasard si, d’après les études de Markess, 50 % des décideurs du secteur banque-assurance pensent que le volume d’appels sortants devrait augmenter dans les prochaines années, avec non pas des campagnes massives mais des appels personnalisés visant à fidéliser bien plus qu’à conquérir.

Les données au cœur des nouvelles campagnes sortantes

Pour que les appels sortants portent leurs fruits, les banques, assurances et mutuelles ont bien compris qu’elles devaient s’appuyer sur le digital et les données qu’il permet à la fois de récolter et d’analyser.

Tout en laissant un maximum d’autonomie au client, il s’agit d’utiliser ce que ses comportements disent de lui, de ses intentions, de ses centres d’intérêt du moment pour le contacter de manière proactive et sur une base extrêmement personnalisée. C’est plus facile aujourd’hui qu’il y a 10 ans : toutes les interactions/transactions digitales laissent des traces dont il est possible de déduire ce type d’information pour prendre contact avec le client et (ré)engager la conversation avec lui.

Comme l’explique Tanguy Vincent, Responsable solutions digitales & innovation chez AG2R LA MONDIALE : « Nous avons une approche très qualitative des campagnes d’appels sortants. Afin d’absorber les pics d’appels, nous invitons par exemple nos clients à nous laisser un message. Ces derniers sont ensuite convertis en texte pour offrir au conseiller une vue précise de la demande. Selon la typologie du client, des SLA sont attribués, et le rappel effectué. »

« Ces campagnes de rappels sont très bien accueillies par nos clients et contribuent clairement à leur fidélisation. »

Tanguy Vincent – Responsable Solutions Digitales & Innovation, AG2R LA MONDIALE

En fait, de plus en plus, les campagnes d’appels sortants seront des campagnes de rappel dont le client sera le véritable initiateur – ce qui change complètement la manière dont il accueille la prise de contact puisque c’est lui qui est demandeur. C’est tout l’intérêt des systèmes d’engagement en ligne tels que le Web Call Back.

Leur valeur ajoutée est d’autant plus grande que l’entreprise se donne les moyens de relier à une demande d’interaction les données qu’elle possède déjà sur le client qui veut être rappeler : les produits qu’il possède déjà, les pages web sur lesquelles il s’est attardé, la fréquence de ses demandes, etc.

L’IA en renfort des clients et des conseillers

Les dirigeants et responsables expérience client des banques, assurances et mutuelles pensent que 25 % des conversations pourraient être automatisées, notamment grâce aux robots conversationnels (texte et voix) utilisant notamment l’analyse sémantique et le machine learning. Ces technologies viennent également en renfort des conseillers lors des conversations avec les clients en leur permettant d’être à la fois plus à l’écoute et force de propositions pertinentes, c’est-à-dire adaptées à la situation de leurs interlocuteurs et conformes à la politique de l’entreprise. C’est ce qu’explique très bien Frantz Rublé, Président de la filiale technologique qui traite l’informatique des fédérations du Crédit Mutuel et du CIC, en évoquant le déploiement de Watson (IBM) :

« Améliorer le service rendu tout en simplifiant le travail des chargés de clientèle : c’est l’objectif de Watson, nouvelle solution informatique « cognitive » actuellement en test dans une vingtaine de caisses du Crédit Mutuel et d’agences du CIC. Analyseur d’e-mail ou assistant virtuel, Watson est avant tout au service du conseiller, qui reste maître des opérations réalisées et seul interlocuteur du client. »

Plus que jamais, il s’agit de donner aux conseillers les moyens d’apporter davantage de valeur aux clients dans une relation d’humain à humain, renforcée de part et d’autre par les apports de technologies qui éliminent les obstacles du parcours client, concentrent la connaissance client et la mettent à disposition au bon moment pour que les conversations clients soient riches, fidélisantes et fructueuses.

Demandez une démonstration gratuite !